Sie erfahren hier mehr zum Garantiezins bei der Lebensversicherung, kurz LV genannt. Insbesondere erhalten Sie Informationen zur Definition vom Garantiezins oder Höchstrechnungszins und zur Entwicklung in Deutschland. Weiterhin finden Sie eine Tabelle oder Liste und den aktuellen Zinssatz für 2024.

Inhalte

Garantiezins bei der Lebensversicherung

Wer Lebens-, Pensions- oder andere Kapitalversicherungen miteinander vergleicht, der achtet natürlich darauf, welches Produkt den meisten Gewinn verspricht. Doch die Prognose über das Ganze darf keinesfalls der einzig zu betrachtende Punkt sein, wenn die Versicherungen verglichen werden. Beim Vergleich der verschiedenen Angebote ist es wichtig, dass mehrere Faktoren überprüft werden. Wer die angebotenen LVs nämlich nicht genau unter die Lupe nimmt, kann am Ende eine böse Überraschung erleben. Schlussendlich handelt es sich immer um eine Prognose. Liegen die Experten daneben, bleibt am Ende nur jene Summe, die durch den Garantiezins gesichert ist.

Basisverzinsung

Der Garantiezins sorgt für eine Absicherung. Beim Garantiezins oder Höchstrechnungszins handelt es sich aber nur um den 10-jährigen Durchschnitt der Sekundärmarktrendite. Die Sicherheitsmarge von 40 Prozent wird dabei abgezogen, nur so wird gewährleistet, dass der Versicherer den garantierten Wert, in Bezug auf die Laufzeit, auch verdienen kann.

Bekommt der Versicherer einen Vertrag mit einem Zins, der höher als der marktübliche Zins ist, bleibt dieser aber dennoch erhalten. Der Versicherer muss jedoch, sofern es zu einem Minderertrag kommt, den Fehlbetrag auf den Zins aufbringen. Liegt jedoch ein niedriger Zinssatz vor, so muss der Versicherte dennoch keine Angst haben, denn der garantierte Zins ist die Basisverzinsung der LV.

Gewinnanteile

Die Versicherung erwirtschaftet jedoch auch Gewinne, welche zu 85 Prozent an den Versicherten übergehen. Liegt also ein niedriger Garantiezins vor, so können gute Ergebnisse der Veranlagung dazu führen, dass dieser übertroffen wird. Am Ende werden die Anteile am Gewinn durch die Garantiewerte hinzugefügt. Zu beachten ist, dass der garantierte Zins nicht automatisch für einen Effektivzins sorgt. Der effektive Zinssatz kann unter dem garantierten Zinssatz liegen, selbst dann, wenn alle im Vertrag stehenden Werte eingehalten wurden.

Kosten der Versicherung und die Steuer

Schlussendlich werden von den Prämien der Versicherung auch Kosten und Steuern abgezogen, sodass es zu einer automatischen Reduzierung der Gewinnsumme kommt. Wer sich also für eine Lebensversicherung mit Garantiezins interessiert, sollte im Vorfeld die Eigenleistungen addieren und die Summe mit dem garantierten Wert der Versicherung vergleichen. Nur so bekommt der Versicherte eine Übersicht, ob sich die Anlage tatsächlich lohnt.

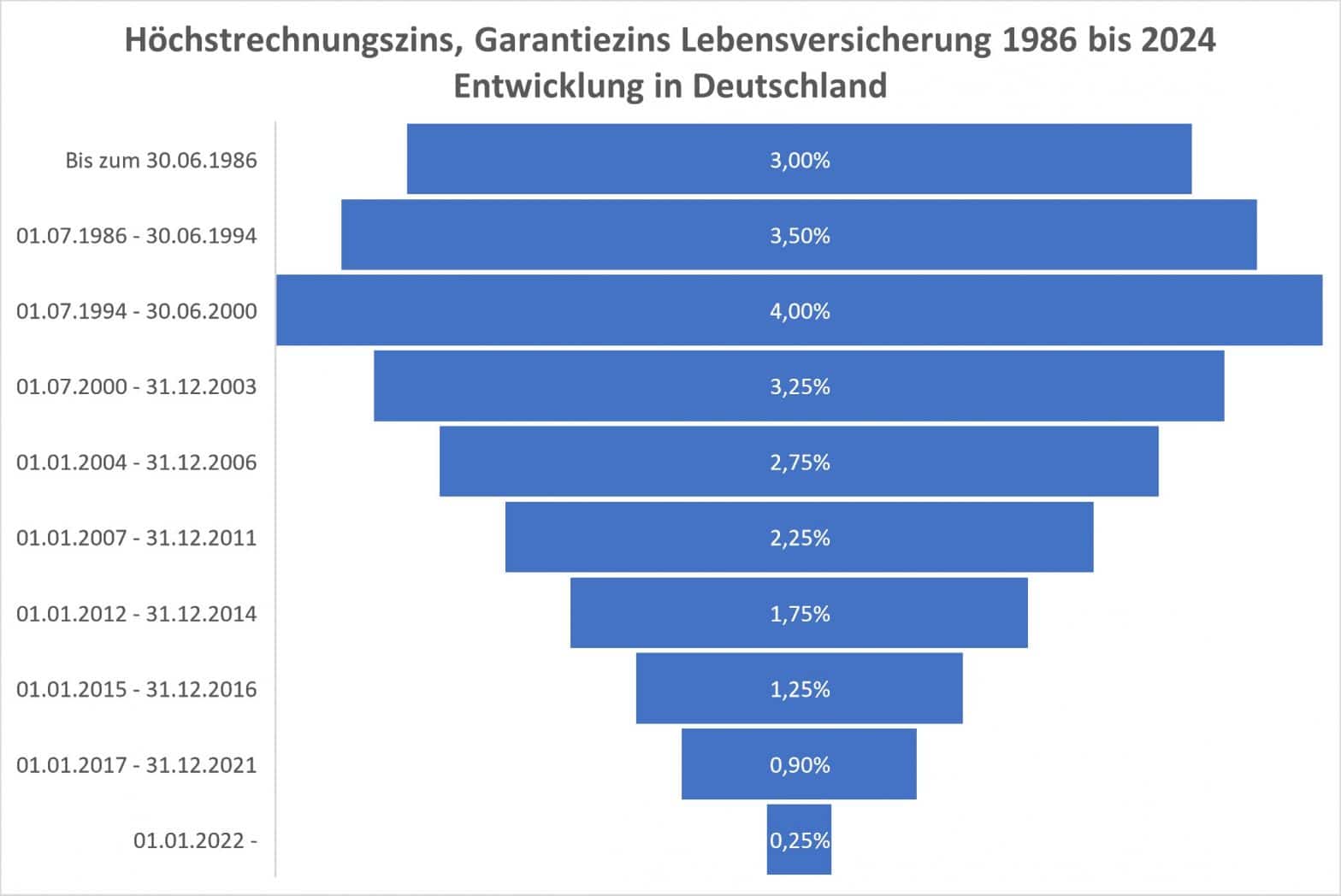

Entwicklung vom Garantiezins bei der Lebensversicherung seit 1986 bis 2024

Eine Lebensversicherung, die vor Jahren abgeschlossen wurde, kann sich durchaus lohnen. Im Jahr 2000 wurde noch ein Garantiezins in Höhe von 4 Prozent angeboten. Derartige Verträge sind heutzutage nicht mehr zu bekommen, weshalb sie keinesfalls gekündigt werden sollten. In den letzten Jahren gab es immer wieder Einschnitte beim Zinssatz, heute liegt der Zinssatz bei 0,25 Prozent. Hier sehen Sie die Entwicklung der garantierten Zinssätze seit 1986 im Überblick:

| Zeitraum | Zinssatz |

| Bis zum 30.06.1986 | 3,00% |

| 01.07.1986 – 30.06.1994 | 3,50% |

| 01.07.1994 – 30.06.2000 | 4,00% |

| 01.07.2000 – 31.12.2003 | 3,25% |

| 01.01.2004 – 31.12.2006 | 2,75% |

| 01.01.2007 – 31.12.2011 | 2,25% |

| 01.01.2012 – 31.12.2014 | 1,75% |

| 01.01.2015 – 31.12.2016 | 1,25% |

| 01.01.2017 – 31.12.2021 | 0,90% |

| 01.01.2022 – | 0,25% |

Attraktivität ist enorm schlecht

Fakt ist: Der garantierte Zins, der gerade einmal 0,25 Prozent beträgt, ist unattraktiv. Am Ende werden die 0,25 Prozent von der Inflation aufgefressen. Somit kann der Versicherte nur noch hoffen, dass der Versicherer gute Erträge erwirtschaftet, damit ein höherer effektiver Zins entsteht. In der Regel spielt ein Zinssatz, der gerade einmal 0,25 Prozent beträgt, keine wesentliche Rolle. Ob der Garantiezins in den nächsten Jahren wieder steigt oder mitunter sogar auf 0 Prozent fällt? Weiterhin sind sich Experten uneinig, wie die Reise weiter geht.

Mehr lernen über die Themen der Lebensversicherung.

Weitere Informationen

Diese Informationen könnten Sie ebenfalls interessieren:

- Lebensversicherung vergleichen – Sie finden Kriterien für den Test sowie Anbieter für den Vergleich.

- Lebensversicherung verkaufen – In diesem Beitrag erfahren Sie mehr zu den Vorteilen und Nachteilen, wenn Sie darüber nachdenken Ihre LV zu verkaufen.

- Manchmal ist auch das Lebensversicherung beleihen die bessere Alternative.